Strengere regels bij overdracht van vastgoed in een BV

De splitsingsvrijstelling is een fiscale faciliteit waarmee, bij een splitsing van een vennootschap, onroerend goed kan worden overgedragen zonder dat daarvoor overdrachtsbelasting betaald moet worden. De voorwaarden hiervoor zijn per 1 juli 2025 echter aanzienlijk verscherpt.

De splitsingsvrijstelling tot 1 juli 2025

Vader heeft een holding met hierin bedrijfsvastgoed. De holding heeft een 100% dochtermaatschappij waarin de onderneming wordt gedreven (een structuur met een holding en een werkmaatschappij wordt ook wel ‘de dubbeldekker’ genoemd). De onderneming heeft een waarde van € 1.000.000. Als vader het pand en de onderneming aan de zoon overdroeg, kon de holding worden gesplitst en vervolgens kon de holding – eventueel nog dezelfde dag – onder de bedrijfsopvolgingsregeling geschonken worden aan de zoon. Deze overdracht kon door gebruik te maken van diverse vrijstellingen in de wet zonder belastingheffing (geen inkomstenbelasting, geen vennootschapsbelasting, geen overdrachtsbelasting en geen schenkbelasting) worden gedaan.

De splitsingsvrijstelling vanaf 1 juli 2025

Omdat de regeling volgens de overheid ruimer werd toegepast dan oorspronkelijk bedoeld was, gelden er per 1 juli 2025 andere regels. Door deze wijzigingen is het lastiger om vastgoed af te splitsen zonder overdrachtsbelasting. De belangrijkste wijzigingen vanaf 1 juli 2025 zijn:

- Ondernemingseis. Het vastgoed dat wordt overgedragen moet deel uitmaken van een échte onderneming of zelfstandig bedrijfsonderdeel. Passief beleggen in vastgoed komt in principe niet meer in aanmerking. Voor het begrip onderneming is aansluiting gezocht bij de Wet Inkomstenbelasting 2001. De onroerende zaak die wordt verkregen moet ‘behoren tot en dienstbaar zijn aan de onderneming’.

- Voortzettingseis. De afgesplitste onderneming moet na de splitsing ten minste drie jaar voortgezet worden.

- Soortgelijkbelangeis. Aandeelhouders vóór en na de splitsing moeten een gelijkwaardig belang behouden — zowel kwalitatief als kwantitatief.

- Aanhoudingsplicht. De verkregen aandelen in de nieuwe BV moeten minimaal drie jaar worden aangehouden. Tussentijds vervreemden of wijzigen van het belang kan de vrijstelling aantasten.

Uitzondering voor de zogenaamde ruziesplitsing

Een uitzondering binnen de nieuwe wetgeving is de zogenoemde ruziesplitsing. Dit is een splitsing waarbij aandeelhouders hun gezamenlijke belang in een vennootschap opsplitsen in afzonderlijke vennootschappen. Bij een ruziesplitsing geldt geen ondernemingseis en geen voortzettingseis. De aanhoudingseis van drie jaar blijft wel van kracht. Dit betekent dat de aandeelhouders na de splitsing nog minimaal drie jaar hun aandelen in de nieuwe vennootschap moeten behouden om belastingheffing te voorkomen.

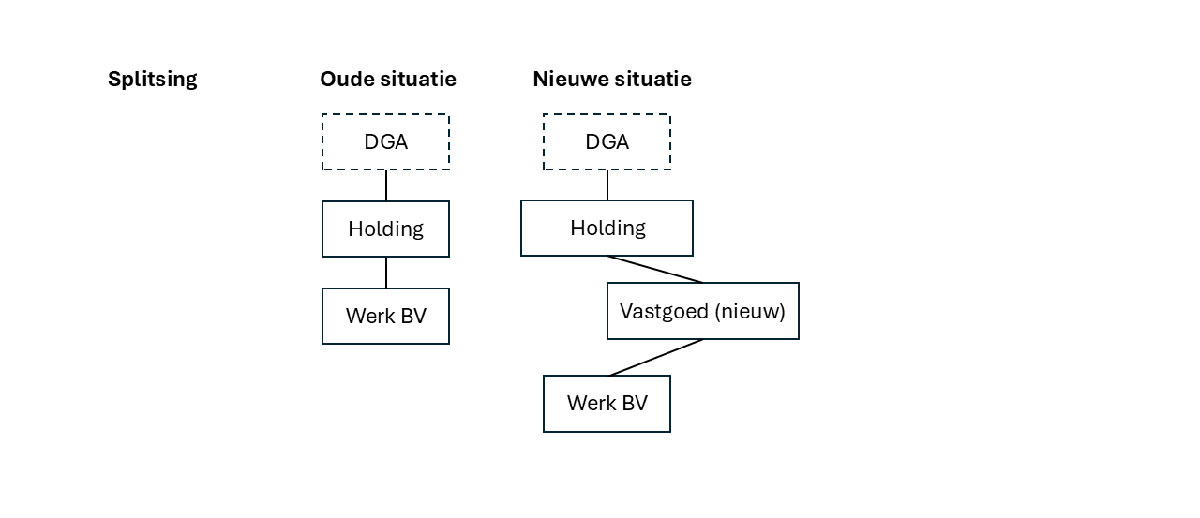

Oplossing: van dubbeldekker naar drietrapsraket

Er is een oplossing voor de dubbeldekker ‘holding – werkmaatschappij’: het creëren van een zogenoemde ‘drietrapsraket’ (holding – vastgoed BV – werkmaatschappij). In dit geval kan zonder belastingheffing de holding gesplitst worden en geschonken worden aan de zoon. De ‘drietrapsraket’ kan op verschillende manieren tot stand komen.

1. Aandelenfusie. Zit er geen lijfrente in de holding dan kan door middel van een aandelenfusie eenvoudig een holding boven de huidige holding komen. Vader richt een nieuwe holding op en de uit te geven aandelen stort hij vol door inbreng van zijn aandelen in holding oud. In holding oud blijft het vastgoed achter.

2. Splitsing. Zit er wel een lijfrente in de holding dan is een aandelenfusie niet wenselijk omdat de lijfrente dan in de vastgoed BV zit (holding oud). Een splitsing naar beneden is dan een oplossing. De holding draagt een deel van haar vermogen (het vastgoed en de deelneming in de werk BV) over aan een nieuw op te richten dochter BV (Vastgoed nieuw) tegen uitreiking van aandelen.

| BAA ADVIES. Heeft u een ‘dubbeldekker’ structuur met bedrijfsvastgoed in de holding en bent u voornemens om de onderneming over te dragen? Zorg dat de structuur op orde is om overdrachtsbelasting te voorkomen. Herstructureer uw ‘dubbeldekker’ naar een ‘drietrapsraket’. |