Uw eenmanszaak/Vof zonder afrekening met de Belastingdienst inbrengen in een BV

Een overdracht van een eenmanszaak (of een Vof) aan een BV kan leiden tot belastingheffing. Bijvoorbeeld als er stille reserves en/of goodwill aanwezig zijn. Deze afrekening kan achterwege blijven door de onderneming geruisloos in te brengen in een BV. Hoe zit dat?

Waarom een BV?

Er zijn verschillende redenen om te kiezen voor een BV. Dit kan zijn om risico’s te beperken en/of om de belastingheffing te verlagen. Bij een winst van ca. € 100.000 kan het fiscaal voordeliger zijn om uw onderneming in een BV te hebben. Ook als u de onderneming in de toekomst wilt verkopen kan het voordeliger zijn om de onderneming in de BV te hebben (zie ook: Eén BV is geen BV, maar waarom een holding?)

Onderneming omzetten in een BV

Ruisend of geruisloos inbrengen. U kunt uw onderneming (eenmanszaak of Vof) op twee manieren inbrengen in een BV: ruisend (tegen de werkelijke waarde zijnde de waarde in het economische verkeer) of geruisloos (tegen de boekwaarde). Als u de onderneming geruisloos inbrengt dan wordt de onderneming als het ware voortgezet door de BV. Dit betekent dat de BV door moet gaan met de boekwaardes van de activa waarmee de eenmanszaak of Vof is geëindigd. Er mag dus geen herwaardering plaatsvinden naar de waarde in het economisch verkeer. Als er veel stille reserves en/of goodwill in de onderneming aanwezig zijn kan het interessant zijn om de onderneming geruisloos in te brengen.

Stille reserves en goodwill. Stille reserves zijn zaken zoals gebouwen, machines, inventaris en auto’s die (door de jaarlijkse afschrijvingen) voor een lagere waarde in de boeken staan, dan dat deze in werkelijkheid waard zijn. Draagt u uw onderneming over aan de BV dan wil de Belastingdienst (tegen maximaal 44,3%) afrekenen over deze stille reserves. Bij een geruisloze inbreng van uw onderneming in een BV hoeft u niet af te rekenen, omdat de onderneming gewoon wordt voortgezet. Dit geldt ook voor eventuele aanwezige goodwill. De belastingclaim wordt doorgeschoven naar de BV.

Wat zijn hiervoor de voorwaarden?

Om een onderneming geruisloos in een BV in te brengen gelden er een aantal voorwaarden, o.a.:

- De aandelen mogen de eerste 3 jaar niet worden verkocht.

- De BV treedt in de plaats van de belastingplichtige.

- Er wordt voldaan aan de crediteringsgrens van 5% van het bedrag dat op de aandelen is gestort (maximaal € 25.000).

- De ondernemer moet voor 100% deelnemen in het geplaatste en gestorte kapitaal.

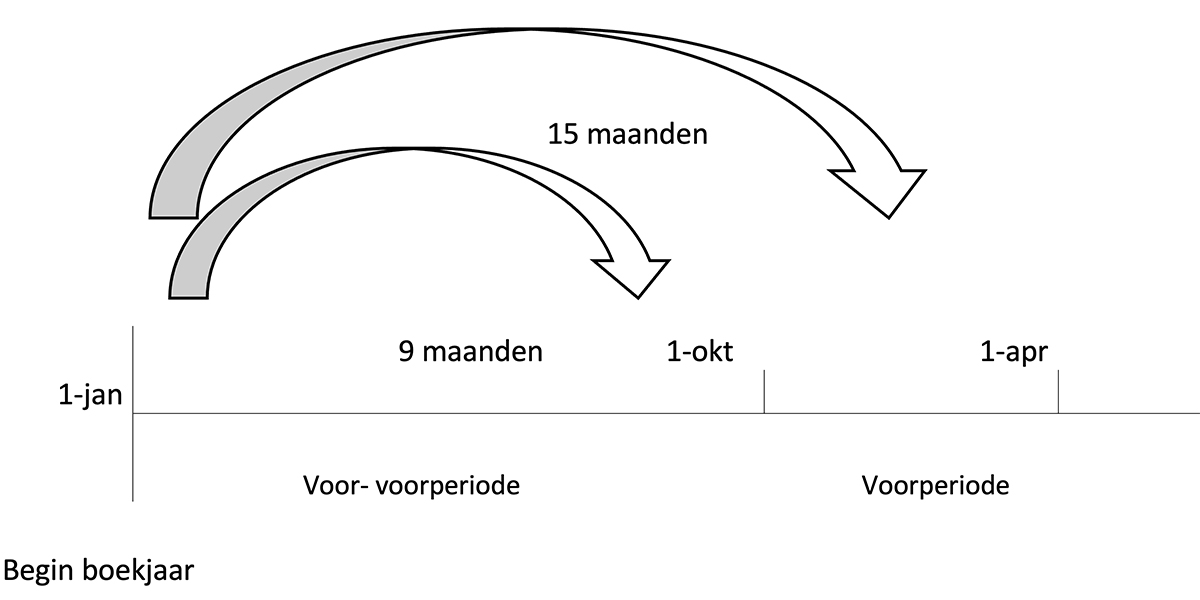

- De oprichting van de BV vindt plaats binnen 15 maanden na de overgangsdatum.

Met terugwerkende kracht is mogelijk

Bij een hoge winst kan een geruisloze omzetting met terugwerkende kracht gunstig uitpakken. Er geldt hiervoor een maximum van 9 maanden, mits de overgangsdatum het begin van het boekjaar is en de oprichting van de BV plaatsvindt binnen 15 maanden na deze overgangsdatum.

Let op. U dient dan wel binnen 9 maanden een intentieverklaring/voorovereenkomst op te sturen naar de Belastingdienst.

Voorbeeld

U heeft een eenmanszaak en in augustus van enig jaar heeft u al een winst van € 150.000. In dit geval zou een BV fiscaal gunstiger zijn. Als u vóór 30 september van dat jaar een intentieverklaring naar de Belastingdienst stuurt (verklaring waarin u aangeeft om voornemens te zijn een BV op te richten) kunt u negen maanden terug naar 1 januari van het betreffende kalenderjaar. De resultaten vanaf 1 januari worden dan geacht door de BV te zijn behaald. U moet er wel voor zorgen dat de BV 15 maanden na 1 januari van dat jaar daadwerkelijk via de notaris is opgericht.

| BAA ADVIES. Overleg goed met uw adviseur óf een BV voor u interessant is én welke vorm van inbreng (ruisend of geruisloos) voor uw situatie het meest voordelig is. |